Memulai catatan finansial pribadi adalah salah satu langkah paling sederhana yang bisa Anda ambil untuk memahami kondisi keuangan Anda sendiri. Tidak perlu aplikasi canggih atau pengetahuan akuntansi — yang dibutuhkan adalah niat untuk mulai mencatat dan kebiasaan untuk meninjau ulang secara berkala.

Catatan ini bersifat edukatif. Tujuannya membantu Anda memahami pola pengeluaran dan pendapatan — bukan untuk memberikan arahan finansial spesifik.

Skenario Anggaran: Gambaran Awal Keuangan Anda

Bayangkan Anda adalah seorang karyawan dengan pendapatan tetap setiap bulan. Setiap tanggal 1, uang masuk ke rekening — lalu tanggal 20, Anda bertanya-tanya ke mana perginya sebagian besar uang tersebut. Ini adalah situasi yang dialami banyak orang, bukan karena boros, melainkan karena tidak ada catatan yang memperlihatkan gambaran utuhnya.

Skenario ini menunjukkan pola yang umum dalam manajemen keuangan pribadi: pengeluaran terjadi secara tidak terdokumentasi — dari ongkos transportasi harian, biaya makan siang, langganan streaming, hingga pembelian impulsif kecil yang tidak terasa signifikan secara individual tetapi cukup besar secara kumulatif.

Anggaran bulanan sederhana tidak harus sempurna dari hari pertama. Yang paling penting adalah mulai mendokumentasikan apa yang terjadi, bukan apa yang seharusnya terjadi.

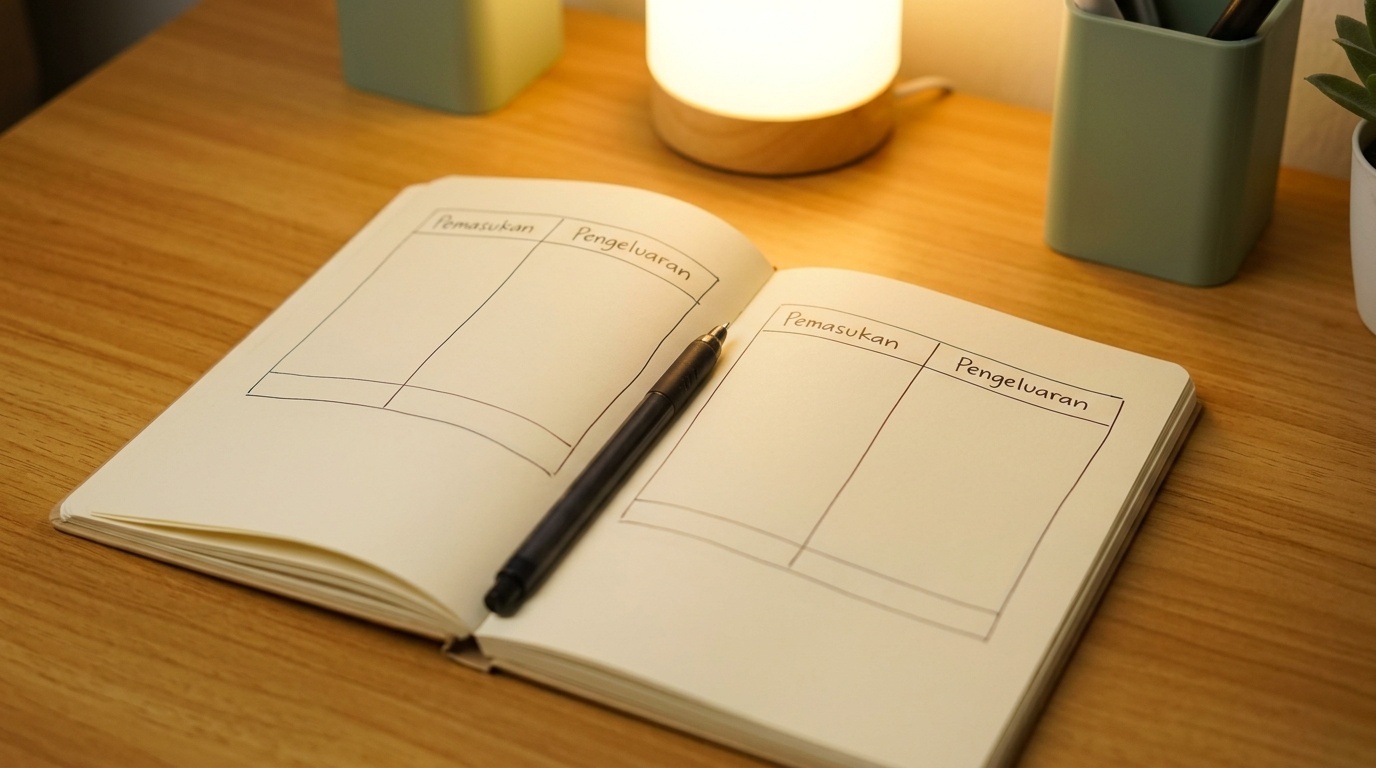

Dua Kolom Dasar yang Perlu Dicatat

Format paling sederhana dari sebuah catatan keuangan hanya memerlukan dua kolom utama:

- Masuk (pendapatan): gaji, honor, penghasilan sampingan, atau sumber lainnya.

- Keluar (pengeluaran): semua yang Anda keluarkan, sesederhana apapun jumlahnya.

Dari dua kolom ini, Anda sudah bisa mengetahui apakah bulan lalu Anda surplus (masuk lebih besar dari keluar) atau defisit (keluar lebih besar dari masuk). Kesadaran ini adalah fondasi dari semua keputusan finansial yang lebih baik.

Pertanyaan Keputusan: Apa yang Ingin Anda Ketahui?

Sebelum mulai mencatat, ada baiknya Anda menjawab beberapa pertanyaan yang akan menentukan format dan detail catatan Anda:

Apakah Anda ingin memantau kategori pengeluaran?

Jika ya, catatan Anda perlu mencakup kategori seperti kebutuhan pokok, transportasi, hiburan, tabungan, dan lainnya. Ini membantu Anda melihat di mana porsi terbesar uang Anda mengalir setiap bulan — pengetahuan yang sangat berguna untuk proses perencanaan keuangan selanjutnya.

Seberapa sering Anda ingin mencatat?

Ada yang mencatat setiap hari, ada yang mengumpulkan nota dan mencatat mingguan, ada pula yang memilih mencatat bulanan dengan merekap struk dan mutasi rekening. Tidak ada yang salah — pilih frekuensi yang paling realistis untuk Anda pertahankan jangka panjang. Konsistensi jauh lebih berharga daripada kesempurnaan.

Alat apa yang paling nyaman untuk Anda gunakan?

Buku catatan fisik, spreadsheet sederhana di laptop, atau catatan di ponsel — semuanya berfungsi dengan baik selama Anda benar-benar menggunakannya. Jangan terjebak mencari alat yang sempurna hingga tidak pernah memulai.

Metode Pencatatan: Tiga Pendekatan yang Bisa Dicoba

Metode Amplop Kategori (untuk yang lebih suka nyata)

Bagi penghasilan bulanan ke dalam amplop atau rekening terpisah berdasarkan kategori: kebutuhan, keinginan, dan tabungan. Setiap kali Anda mengeluarkan uang dari kategori tertentu, catat nominalnya. Ketika amplop kosong sebelum bulan berakhir, Anda tahu kategori tersebut sudah mencapai batasnya.

Pendekatan ini membantu memvisualisasikan anggaran secara konkret dan mengurangi pengeluaran yang tidak perlu secara organik — bukan karena larangan, tetapi karena kesadaran visual.

Metode Rekap Mingguan (untuk yang sibuk)

Simpan semua bukti transaksi — struk belanja, nota parkir, tangkapan layar transfer — selama seminggu. Setiap akhir pekan, luangkan 15–20 menit untuk merekap semuanya ke dalam catatan atau spreadsheet. Dengan cara ini, Anda tidak harus berhenti di tengah kesibukan hanya untuk mencatat, namun tetap mendapatkan gambaran mingguan yang jelas.

Metode Mutasi Rekening (untuk yang serba digital)

Jika sebagian besar pengeluaran Anda melalui kartu atau transfer, mutasi rekening bank atau dompet digital menjadi catatan alami Anda. Yang perlu ditambahkan adalah kategorisasi: pisahkan mana pengeluaran kebutuhan, mana keinginan, dan mana yang masuk tabungan atau alokasi dana darurat. Banyak aplikasi perbankan modern sudah menyediakan fitur kategorisasi otomatis — manfaatkan sebagai alat bantu, bukan sebagai pengganti pemahaman Anda sendiri.

Pengingat Tinjau Ulang: Jadikan Kebiasaan, Bukan Beban

Catatan keuangan tidak bermanfaat jika hanya ditulis dan tidak pernah dibaca ulang. Sisihkan waktu reguler — misalnya setiap tanggal 1 atau akhir pekan terakhir setiap bulan — untuk meninjau catatan Anda dengan pertanyaan sederhana:

- Apakah bulan ini saya surplus atau defisit?

- Kategori mana yang pengeluarannya paling besar? Apakah itu sesuai prioritas saya?

- Apakah ada pengeluaran yang mengejutkan dan tidak saya antisipasi?

- Apakah ada kebiasaan pengeluaran yang ingin saya ubah bulan depan?

Pertanyaan-pertanyaan ini bukan untuk menghakimi diri sendiri, melainkan untuk membangun pemahaman yang lebih baik tentang pola keuangan Anda. Dengan meninjau ulang secara teratur, Anda akan mulai melihat tren — mana bulan yang cenderung lebih boros, pengeluaran apa yang konsisten, dan di mana ada ruang untuk penyesuaian.

Mulai Kecil, Bangun Momentum

Tidak perlu langsung mencatat setiap sen dengan sempurna. Mulailah dengan mencatat tiga sampai lima pengeluaran terbesar Anda minggu ini. Setelah satu bulan, tambahkan lebih banyak detail. Proses membangun kebiasaan pencatatan keuangan adalah perjalanan bertahap, dan setiap langkah kecil memiliki nilai tersendiri dalam membangun kesadaran finansial jangka panjang.

Catatan finansial pribadi yang konsisten adalah alat bantu edukasi paling personal yang Anda miliki — karena datanya berasal dari realita hidup Anda sendiri, bukan contoh hipotetis dari buku teks.